Entre las consultas más realizadas por los lectores del portal, hemos visto que muchos buscan el RFC Genérico para las operaciones con clientes del Exterior, para poder deducirse estos gastos.

Cuando las empresas de México realizan facturas electrónicas a clientes en el extranjero surge siempre esta duda:

¿Cuál es el RFC Genérico que debe registrarse en estos casos?

En resumen, antes de ir la fuente, indicamos que:

RFC Genérico para Público en General: XAXX010101000

RFC Genérico para Clientes del Extranjero: XEXX010101000

Lo más simple es ir a la fuente y ver qué dice el SAT al respecto. En base a ello, el Servicio de Administración Tributaria ha indicado que para todas estas transacciones deberá usarse un RFC genérico. Y continúa expresándose de la siguiente manera:

Cuando en los Facturas Electrónicas se efectúen operación es con clientes extranjeros se consignará el RFC genérico: XEXX010101000.

Asimismo, este RFC genérico será utilizado para aquellas facturas electrónicas globales que amparen una o más operaciones efectuadas con público en general, y en el mismo se consignará el RFC genéricoXAXX010101000; es decir aquellas personas que no están inscritas ante el SAT y por lo tanto no cuentan con un RFC con homoclave.

De este modo, si ya eres emisor de Facturas Electrónica y lo haces a través de un software empresarial, además de tener relaciones comerciales con clientes extranjeros, en el campo de RFC debes anotar este RFC genérico cuando emitas una Factura Electrónica.

Asimismo, debemos conocer cuáles son las claves del RFC para las deducciones personales en erogaciones con residentes del extranjero:

Para los efectos de los artículos 176 de la Ley del ISR y 245 de su Reglamento, las personas físicas que hayan efectuado erogaciones en el extranjero y que en los términos de dicha Ley sean consideradas como deducciones personales, podrán consignar en el llenado de la declaración anual, la clave del RFC genérico: EXT990101NI4, tratándose de documentación comprobatoria expedida por personas físicas residentes en el extranjero, o bien, la clave del RFC genérico: EXT990101NI9 cuando se trate de documentación comprobatoria expedida por personas morales residentes en el extranjero, según corresponda.

Clave en el RFC en deducciones personales erogadas con residentes en el extranjero

Las personas físicas que hayan efectuado erogaciones en el extranjero y que en los términos de dicha Ley sean consideradas como deducciones personales, podrán consignar en el llenado de la declaración anual, la clave en el RFC genérico: EXT990101NI4, tratándose de documentación comprobatoria expedida por personas físicas residentes en el extranjero, o bien, la clave en el RFC genérico: EXT990101NI9 cuando se trate de documentación comprobatoria expedida por personas morales residentes en el extranjero, según corresponda.

Es imprescindible conocer que todos los contribuyentes inscritos en el Registro Federal de Contribuyentes (RFC) tienen la obligación de actualizar los datos manifestados en el RFC cuando estos se modifiquen. A estas modificaciones se denominan como Avisos ante el RFC.

En este sentido, los contribuyentes que deben estar inscritos en el RFC y tener un certificado de Firma Electrónica Avanzada, según los artículos 27 del Código Fiscal de la Federación (CFF) y 25 del Reglamento del mismo Código, vemos que para personas físicas y morales, deben realizar la presentación de diversos avisos al RFC.

¿Qué avisos al RFC existen?

Corrección o cambio de nombre: este aviso se produce cuando seamos personas físicas y modifiquemos para corregir nuestros nombres o apellidos.

Cambio de domicilio fiscal: este aviso se genera cuando establezcamos nuestro domicilio fiscal en un lugar distinto al manifestado en el RFC

Suspensión de actividades, únicamente si el contribuyente interrumpe sus actividades de forma total, y no ejerza ninguna.

Reanudación de actividades: este aviso se puede presentar únicamente tras una suspensión de actividades.

Apertura o cierre de establecimientos, sucursales, locales, puestos fijos o semifijos.

Cancelación en el RFC por defunción: Una de las pocas formas de dar una baja de RFC a través del formulario RX que es sólo para los contribuyentes que estuvieron registrados por brindar servicios personales, este trámite lo puede presentar cualquier familiar de la persona que fallezca o tercero interesado.

Apertura de sucesión y cancelación del RFC por liquidación de la sucesión, se presentará por el representante legal de la sucesión en caso que fallezca una persona obligada a presentar declaraciones periódicas por cuenta propia.

¿Qué avisos ante el RFC se presentan vía Internet?

A continuación vemos qué tipo de avisos ante el RFC pueden ser presentados vía Internet. Esto no descarta que también puedan ser presentados de forma personal. Veamos entonces el listado:

Apertura de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de actividades.

Actualización de actividades económicas y obligaciones.

Cierre de establecimientos, sucursales, locales, puestos fijos o semifijos, lugares donde se almacenen mercancías y en general cualquier lugar que se utilice para el desempeño de sus actividades.

¿Qué avisos ante el RFC se presentan personalmente?

Debajo podemos observar los avisos ante el RFC que únicamente pueden ser presentados personalmente:

Solicitud de constancia de residencia para efectos fiscales.

Solicitud de autorización para llevar a cabo una fusión posterior.

Suspensión/reanudación de actividades de asalariados.

Cambio de denominación o razón social.

Corrección o cambio de nombre.

Cambio de régimen de capital.

Apertura de sucesión.

Cancelación en el RFC por cese total de operaciones.

Cancelación en el RFC por liquidación total de activo.

Cancelación en el RFC por defunción.

Cancelación en el RFC por liquidación de la sucesión.

Inicio de liquidación.

Cancelación en el RFC por fusión de sociedades.

Aviso que presentan los fideicomisarios en el RFC manifestando que ejercen la opción a que se refiere el Artículo 74 de Reglamento del IVA.

Avisos al padrón de Bebidas Alcohólicas

Constancia de inscripción al padrón de contribuyentes de bebidas alcohólicas ante el RFC.

Cambio de domicilio o de apertura de un lugar donde se fabrican, producen, envasan o almacenan bebidas alcohólicas.

¿Cuándo se debe presentar el aviso al RFC?

Cada uno de los avisos indicados anteriormente deben ser presentados, para cumplir con la normativa, en el transcurso de un mes siguiente al hecho que motive dicho aviso.

En el caso de no realizar el aviso en el tiempo estipulado, el contribuyente o su representante legal, pueden presentar en cualquier momento los avisos correspondientes de forma voluntaria y espontánea, los cuales surtirán efectos legales al momento de su presentación.

¿Qué sucede si no doy aviso al RFC?

A modo de ejemplo, si hemos cambiado de domicilio fiscal y no lo avisamos, el SAT podrá enviarnos una intimación o una notificación simple a nuestro domicilio anterior, ya no vigente, por lo cual el SAT estimará que fuimos notificados y empezarán a correr los plazos mientras que nosotros nunca dimos con la notificación y no estamos a su conocimiento.

Asimismo, cualquier falta que el SAT estime y considere que lo merita, puede acarrear una sanción.

Entonces, no tener sus datos actualizados 0 en un estado de no localización del domicilio, puede generar que se impida el emitir facturación electrónica, hasta en tanto no se actualicen los registros ante el SAT.

Como decíamos antes, podrán imponer multas que van de los $3,420.00 a los $6,830.00 por aviso no presentado, salvo que la presentación del aviso haya sido espontánea.

¿Cómo presentar avisos al RFC por Internet?

Para poder presentar vía Internet los avisos al RFC se deberán seguir seis pasos.

Entra a la página del SAT.

Selecciona la opción “Trámites”.

Allí encontrará en la barra superior la opción de RFC.

Colocándose sobre RFC verá la sección de “Actualización”

Allí encontrará las diferentes opciones de Avisos al RFC o trámites a realizar. Elija el que desea enviar.

Se le solicitará el RFC y Contraseña para proseguir. También puede ingresar con la Fiel.

Una vez capturada la información, selecciona el botón “Enviar” e imprime el “Acuse de Recepción”.

Como todos sabemos los meses de mayo y junio son clave para los trabajadores porque cobran su Participación en las Utilidades de la empresa donde laboran.

En este sentido, pueden darse casos en los que exista una determinación del reparto adicional de participación de utilidades a los trabajadores de las empresas.

Para este tipo de Reparto Adicional de PTU, es importante saber que las autoridades fiscales no están obligadas a verificar la existencia de relación laboral alguna. La aplicación de este procedimiento se rige en base a los artículos 9, 109 y 111 de la Ley del Impuesto sobre la Renta establecen el procedimiento para determinar la renta gravable para la participación de los trabajadores en las utilidades de las empresas. Así se expresa:

De conformidad con los artículos 121 y 122 de la Ley Federal del Trabajo, la determinación de reparto de utilidades por parte de la autoridad fiscal resulta procedente, sin que sea requisito el que se compruebe que la persona a la cual se le efectúa una visita domiciliaria tenga trabajadores.

Asimismo, hay que destacar que, existe una competencia del Servicio de Administración Tributaria que regula la aplicación de normas de trabajo e intervenir en cuestiones relacionadas con la participación de los trabajadores en las utilidades de las empresas, otorgándole la facultad de determinar repartos adicionales, sin señalar que la autoridad fiscal deba verificar la existencia de trabajadores. La misma la podemos ver a continuación:

En efecto, en caso de que se determine que la base gravable de las empresas es mayor, se procederá a ordenar las liquidaciones del impuesto omitido y la procedencia de hacer un reparto adicional de utilidades a los trabajadores, no siendo competencia de la autoridad fiscal el comprobar la existencia de alguna relación laboral y el pago del reparto adicional de utilidades.

¿Qué sucede cuando aumentan las ganancias de la empresa?

En los supuestos que se generen objeciones a la declaración provenientes de los trabajadores formuladas, o bien si se presenta una declaración complementaria en la que se incremente la renta gravable generaría un reparto adicional de PTU, el mismo deberá realizarse dentro de los 60 días siguientes en que al patrón le sea notificada la resolución.

Para el caso general como para la participación adicional, si existe incumplimiento del empleador podrá ser sancionado con una multa de 250 a 5,000 veces el salario mínimo general (SMG) vigente en el lugar y tiempo que se cometa la violación.

Otro ejemplo puede darse en el caso de que aumente la renta gravable de la empresa en virtud de que la SHCP, sin haber mediado oficio de los trabajadores, modifique el ingreso global gravable declarado por el patrón, y éste haya impugnado dicha resolución, el patrón deberá cubrir el reparto adicional dentro de los 60 días siguientes a la fecha en que se notifique la resolución, por lo que en este caso el plazo de prescripción comenzará a computarse a partir del día siguiente en que hayan transcurrido los 60 días siguientes a la fecha en que dicha resolución quede firme, al ser dicho acto mediante el cual nace a la vida jurídica el reparto de la PTU.

Todas las personas mayores de edad que tengan su CURP vigente en el país, tendrán la posibilidad de sacar el RFC por medio del portal del SAT en Internet.

De esta manera, cerca de 2 millones de personas lograrán su incorporación al RFC durante el primer año de vigencia del programa.

Anteriormente, sacar el RFC era algo tedioso, dado que debíamos acudir a las oficinas del SAT, previa cita con el organismo, y llevar una cuantiosa cantidad de papeles.

Ahora, se inicia esta modalidad que la inscripción en el RFC se inicia y finaliza sólo en Internet, sin necesidad de acudir a las oficinas del SAT ni presentar ningún tipo de documento.

¿Cómo obtener tu RFC por Internet?

Vemos que las personas físicas a partir de 18 años de edad cumplidos que requieran inscribirse en el RFC con o sin obligaciones fiscales, podrán hacerlo a través de la página de Internet del SAT, siempre que cuenten con CURP vigente.

Si ya se encuentran inscritas sin obligaciones y pasen a tenerlas, deberán presentar el aviso de actualización a través del portal del SAT: “Aviso de actualización de actividades económicas y obligaciones vía Internet o en las salas de Internet de las ALSC”.

Quienes se inscriban con obligaciones fiscales deberán acudir a la oficina del SAT de su preferencia, dentro de los 30 días hábiles siguientes a su inscripción para tramitar su Contraseña o FIEL o tratándose de contribuyentes del RIF, la Contraseña de conformidad con lo establecido en las fichas de trámite 109/CFF “Obtención del certificado de FIEL” y 8/CFF “Obtención de la Contraseña” respectivamente, si el contribuyente no se presenta en el plazo y términos señalados el SAT podrá dejar sin efectos temporalmente las clave en el RFC proporcionada hasta que el contribuyente cumpla con lo establecido en el presente párrafo.

¿Qué requisitos existen para sacar RFC vía Internet?

Para poder obtener nuestra RFC con homoclave por medio de Internet debemos contar con los siguientes requisitos:

CURP vigente

Ser mayor de edad

Capturar en el sistema del SAT los datos del domicilio y correo electrónico

¿Qué documentos se obtienen?

Ahora, por medio de Internet será dueño de su cédula de identificación fiscal donde podrá ver la clave del RFC que confirma la inscripción al SAT sin obligaciones fiscales.

¿No deberé ir a las oficinas del SAT?

En primer lugar, los contribuyentes podrán tramitar su RFC sin tener que dirigirse a las oficinas del SAT. Sin embargo, en el caso de que la persona necesite efectuar pagos y declaraciones o expedir comprobantes fiscales, ahí sí tendrá que acudir a las oficinas del SAT a tramitar su FIEL y actualizar sus obligaciones fiscales.

En el 2013 salió a luz una iniciativa del Legislativo Federal para aprobar la “Ley del Impuesto Especial Sobre Producción y Servicios”, la cual tenía el propósito de recaudar impuestos a través de las bebidas alcohólicas y aumentar así el presupuesto nacional.

Voceros de la Cámara de Diputados informaron que con esta iniciativa se esperaban recaudar 14 millones de pesos, sin embargo, muchas empresas se ampararon para evitar pagar este impuesto, lo que como resultado ocasionó que se reunieran únicamente 4,694,677.40 pesos, esto según documentos oficiales de la “Ley de Ingresos de la Federación para el Ejercicio Fiscal” del 2015.

Mientras tanto la Cámara de Diputados seguirá discutiendo acerca de la acción que se tomará con esta iniciativa durante la agenda del mes de mayo. La reforma actual pone estos impuestos sobre el precio original a los siguientes productos:

Con graduación de 14° GL – 26.5%

Con graduación de 14° a 20° GL – 30%

Con graduación de 20° GL en adelante – 53%

El precio se ha mantenido estable Hasta el día de hoy en artículos tales como la cerveza, el whisky, el ron y el tequila reposado. Pero es muy probable que modifiquen la norma antes de las elecciones este próximo 6 de Junio, debido a que al cambiar los miembros de la Cámara seguramente la iniciativa no procederá y el impuesto seguirá igual un tiempo más.

Esta modificación afectaría no solamente al consumidor, muchos establecimientos que no consigan el amparo se verían afectados drásticamente, al igual que los importadores y exportadores de esta clase de bebidas, quienes necesitarán consultar antes cuáles son sus posibles acciones con esta nueva alteración de la ley. Sin duda alguna a este tema aún le queda mucho por delante.

El SAT libera la versión 2014 del Multi IEPS con los datos correspondientes a este ejercicio.

Faltando unos pocos días del vencimiento de la obligación de presentar la primera informativa del Impuesto Especial sobre Producción y Servicios (IEPS), el Servicio de Administración Tributaria (SAT) presenta la versión 2014 del software Multi-IEPS.

Así, aparece la nueva versión 4.0.2, del programa electrónico “Declaración Informativa del IEPS, MULTI-IEPS.

Es importante tener presente que estamos frente a la versión más reciente de este programa, y es fundamental mantener actualizada debidamente los catálogos correspondientes (Catieps270515)

El archivo IEPS_2014.exe, incluye todos los componentes necesarios. El proceso de instalación se realiza en la siguiente ruta de su Disco Duro c:\dem_14\IEPS_2014.

El Impuesto Especial sobre Producción y Servicios, es un tipo de gravamen que alcanza a la producción y/o venta o importación de gasolinas, entre otros elementos como alcoholes, cerveza y tabacos. Es conocido por sus siglas como IEPS, y se encuentra regulado bajo la Ley que lleva su nombre.

Se trata de un impuesto indirecto, y ello significa que todos los contribuyentes no lo pagan directamente, sino que lo trasladan o cobran a sus clientes, quienes lo ingresan al SAT.

La Ley abarca a muchos artículos como objeto de la misma, entre los que podemos distinguir:

Diesel

Bebidas con contenido alcohólico y cerveza

Tabacos labrados

Refrescos, bebidas hidratantes o rehidratantes

En ningún caso, los pagos realizados por el IEPS a la Gasolina no deberán coincidir con el IVA ni con la “base” que se supone debería de ser.

El importe del IEPS corresponde a los litros de gasolina cargados multiplicados por el factor de impuesto, el resultado sera el IEPS por el cual no se paga IVA y se va al gasto.

Se aplicarán las cuotas que determine cada estado a la venta final al público en general en territorio nacional de gasolinas y diesel.

El Impuesto Especial sobre Producción y Servicios que se aplica a la gasolina y el diesel es un tributo con tasa variable que permite ajustar el precio internacional de estos combustibles con el administrado por el Gobierno Federal. La volatilidad de éstos en los mercados internacionales en conjunto con la política de precios estables en el mercado interno ha provocado que este impuesto funcione como un subsidio a la venta final de estos productos.

Desde el SAT se ha enviado un informe sobre temas de seguridad para sus contribuyentes. El problema radica en que se ha detectado la realización de llamadas telefónicas y el envío de correos falsos provenientes desde direcciones electrónicas que no pertenecen al Servicio de Administración Tributaria (SAT), ni tampoco a la Secretaría de Hacienda y Crédito Público (SHCP).

La Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (Condusef) advirtió sobre correos electrónicos fraudulentos que circulan en Internet a nombre del Servicio de Administración Tributaria (SAT).

A través de los mismos, se pretende incursionarles algún virus, o robar información general, o sobre alguna tarjeta de crédito; etc. Los correos falsos detectados son:

anuncios@sat.goc.mx con los remitentes: <adelalorca@une.net.co> adelalorca@une.net.co centraldeinformatica@une.net.co y annie2006@une.net.co la información resaltada en amarillo puede ser variable.

avisos@sat.gob.mx

avisos@shcp.gob.mx

avisosat@shcp.gob.mx

boletin@hacienda.gob.mx

boletines@sat.gob.mx

busonfiscal@gmail.com

cobranzas@sat.gob.mx

comunica@sat.com.mx

comunicados_dir@sat.gob.mx

contacto@sat.com.mx

contacto@shcp.com

contacto@shcp.gob.mx

contraloria@hacienda.com.mx

contraloria@hacienda.gob.mx

contraloria@sat.com.mx

declaraciones.electronicas@sat.gob.mx con los remitentes <contact@bycv.com> <noauth@majordormo.ru> <info@ymmoobilienmarkt-muenstrland> <noauth@rhein-zeitung.net> <noauth@mozart-mail.com> <sopport@happydaysmailer.com> <admin@therighthost.com> <admin@bergerexecutive.com>

declarasat@sat.gob.mx

declaratusat@gmail.com

denuncia-sat@hotmail.com

impuestos@sat.gob.mx

importante@sat.gob.mx

info@akdede.com.tr

info@taxrefund2010.com.mx

informa@shcp.com.mx

información@aduana-gob.mx

noreplay@shcp.com.mx

notassav@shcp.gob.mx

notificaciones@shcp.gob.mx

notificaciones@sppld.sat.gob.mx

obligacionesfiscales@sat.gob.mx

recaudaciones@sat.mx

recaudadora@sat.gob.mx

recursoshumanossat@hotmail.com

reply@sppld.sat.gob.mx

resoluciones@aduanasdemexico.net

sat.in_forma@hotmail.com

sat@shcp.gob.mx

sat@shcp.org.mx

sat.facturafuel@ con los remitentes (sat.gob.mx fergnava@hotmail.com) y

(sat.gob.mx d4nielcc_3@hotmail.com).

También se han identificado mensajes de direcciones electrónicas, supuestamente, bancarias que hacen referencia a la situación del contribuyente ante el SAT, estos mensajes son apócrifos si tienen el siguiente remitente: newsletter@informa.santander.com.mxLe recordamos que nunca el SAT distribuye software, solicita ejecutar o guardar un archivo, ni requiere información personal, claves o contraseñas por correo electrónico. Si recibe algún correo de los mencionados, no descargue ningún programa ni envíe información. También recordamos que las prácticas que se llevan a cabo se conocen como “phishing”, la cual es una modalidad de estafa diseñada para robarle la identidad. Asimismo, pueden ser el pharming, en la cual un pirata informático desvía el tráfico de Internet de un sitio Web hacia otro sitio de apariencia similar, con la finalidad de engañar a los usuarios para obtener sus nombres y contraseñas de acceso.

Los datos los solicitan bajo el argumento de que devolverán saldo a favor, actualizarán sus datos o, en otros casos, como requisito para evitar supuestas acciones legales en su contra.

Ejemplo de correo electrónico falso del SAT

Estimado Contribuyente

El Servicio de Administración Tributaria se ha percatado que en diversos despachos alrededor del país, Usted ha propuesto esquemas para evadir el pago de impuestos y hemos detectado anomalías en su situación fiscal. Para evitar una sanción en su contra, le recomendamos regularizar esta situación de inmediato. En este correo le adjuntamos un documento detallado de su situación fiscal actual.

Es claro que no tenemos que abrir dicho archivo adjunto por nada del mundo.

Asimismo, se ha identificado que se están haciendo llamadas falsas a nombre de la Secretaría de Hacienda (SHCP) o del SAT, donde se acusa con fines fraudulentos de irregularidades en la situación fiscal del contribuyente, por lo que si recibes una llamada del teléfono 818 22 14 500: No debes dar ningún tipo de dato.

Si tiene dudas, comentarios o desea denunciar alguna dirección de correo que considera sospechosa, la Condusef puso a disposición el correo: alertasphishing@condusef.gob.mx.

Desde este 3 de marzo, la Secretaría de Hacienda publicó en el Diario Oficial de la Federación una modificación a la Resolución Miscelánea Fiscal, indicando que las personas físicas ya no podrán usar su Firma Electrónica (FIEL) para timbrar sus comprobantes fiscales digitales (CFDI) para los casos que utilicen Proveedores Autorizados de Certificación (FAC).

En concreto, sólo servirá el Certificado de Sello Digital, para autentificar que quien emite la factura está registrado ante el SAT.

¿Qué es un Certificado de Sello Digital?

Se trata de un documento electrónico a través del cual el SAT garantiza la vinculación entre la identidad de un sujeto o entidad y su clave pública.

¿Para qué sirve el Certificado de Sello Digital?

Los CSD sólo tienen un propósito en su creación: firmar digitalmente las facturas electrónicas.

Entonces, podrá con ellos sellar electrónicamente la cadena original de las facturas electrónicas que emita; así se garantiza el origen de la misma, la unicidad y las demás características que se heredan de los certificados de FIEL (integridad, no repudio y autenticidad).

Aquellas personas contribuyentes que tengan la obligación o hayan optado por expedir sus comprobantes fiscales Digitales por Internet tendrán que tener presente que en primer lugar, deben tener autorizados sus CFD.

¿Cómo tramitar un Certificado de Sello Digital (CSD)?

En primer lugar, para poder facturar vía Comprobantes Fiscales Digitales por Internet deberás tener a mano lo siguiente:

Un sistema informático para la generación de las facturas electrónicas.

Enviar a validar las facturas electrónicas al proveedor autorizado de certificación.

Sello Digital

Para emitir CFD requerimos estos dos archivos que son los encargados de darle validez y autenticidad, añadiendo seguridad a sus emisiones de comprobantes fiscales.

Existen actualmente 2 vías para adquirir su certificado: ir directamente a una sucursal del SAT, y por medio del Certifica.

Requisitos para generar el CSD:

FIEL Vigente (archivos .key y .cer)

Contraseña de la FIEL

Conexión a Internet

Sistema operativo: Windows y Linux: java 1.7 / Mac OS X: java JRE 1.7

¿Como solicitar los Sellos Digitales para CFDI vía Certifica?

Iniciar Certifica, e ingresar en “Sistema” y luego en “Requerimiento Sellos” .

Se selecciona la opción de “Solicitud de Certificados de Sello Digital (CSD)”.

Ir al botón “Examinar” para obtener su certificado de FIEL vigente.

Abrirá una ventana de búsqueda de certificado, En el caso de elegir un certificado que no está vigente, aparecerá “El Certificado que ingreso no es vigente, por favor ingrese el archivo del certificado FIEL vigente”. Por lo que deberá volver a pulsar el botón “Examinar” y una vez que seleccionó el certificado vigente pasará a la siguiente etapa para capturar los siguientes campos:

Nombre de la Sucursal o Unidad

Contraseña de la Clave Privada

Confirmación de la Contraseña

Una vez que tanto la contraseña y la confirmación coincidan, habilitará el botón de “Agregar”. Recuerde que tras ello, deberá “Firmar y Guardar” Al realizar la acción deberá indicar donde quiere guardar la solicitud.

Se obtendrán 2 archivos: el primero con extensión .sdg que se enviará como solicitud al SAT; el segundo es la clave Privada de su sello digital, con extensión .key

Envíe la solicitud de sellos digitales y recupere ahí mismo los certificados.

Requiere de su Contraseña (antes CIEC) o Fiel para realizar el envío.

Se obtendrá el archivo del Certificado de Sello Digital:

Certificado Público con extensión .cer

Ensobretado de Sellos

Existe otra manera de obtener los sellos y es a través del ensobretado. Este proceso requiere también tener Certifica, pero al finalizar, tendrá listo un archivo de requerimiento (*.req) para obtener un Certificado de Sello Digital. Generado el archivo, deberá “ensobretar” este requerimiento utilizando su firma electrónica avanzada, creando un archivo ensobretado (*.sdg).

Para ello se debe usar nuevamente Certifica y seleccione la opción “Ensobreta Sellos”. Finalmente, usted tendrá un archivo de requerimiento ensobretado (*.sdg) que podrá enviar al SAT a través de esta página en la sección envío de solicitud de certificados de sellos digitales.

Pasos para Ensobretado de Sellos

Descarga de la aplicación Certifica. La aplicación Certifica, antes Solicitud de Certificados Digitales (SOLCEDI) con la que podrá generar el archivo de requerimiento del certificado de sello digital, su clave privada y un tercer archivo que se obtiene ensobretando el archivo de requerimiento, llamado (*.sdg).

Este programa genera los siguientes productos:

El archivo de requerimiento de Certificado de Sello Digital, que contiene los datos mínimos para la generación del certificado de sello digital. Este archivo tiene extensión (*.req).

El archivo de la clave privada del solicitante, cuya extensión será (*.key).

El archivo de requerimiento del Certificado de Sello Digital(*.req) ensobretado, cuya extensión es (*.sdg). Este es el archivo que se deberá enviar al SAT via internet.

A continuación debe realizar envío del archivo de requerimiento vía internet, a través de la siguiente dirección Clic Aquí.

Por último descarga del certificado de sello digital:

Ahora que ha enviado su archivo de requerimiento ensobretado (*.sdg), deberá recibir un acuse de recibo con el número de operación, el cual puede utilizarse para dar seguimiento a su trámite.

Si su trámite ha sido satisfactorio, podrá descargar su certificado de sello digital en la sección de recuperación de certificados.

Certificación del SAT

A través del CertiSAT, un software que se usa para enviar los requerimientos de CSD generados anteriormente con el Certifica, podemos enviar al SAT el “Archivo Ensobretado (.sdg)” y descargar el”Certificado de Sellos (.cer)”. Al final tendrás un certificado válido para la generación de facturas electrónicas por internet. La guía de cómo utilizar el CertiSAT la encontrarás en el artículo explicativo de este programa del SAT.

En el caso de querer recuperar el Certificado de Sello Digital, siempre que tenga su Firma Electrónica Avanzada “Fiel”, sabe que es de gran importancia contar con él para ser emisor de Comprobantes Fiscales Digitales “Facturación Electrónica”.

Este sello digital permitirá acreditar la autoría de los comprobantes fiscales digitales que usted emita, y de esta manera sus clientes sabrán que usted fue el autor de dicho comprobante fiscal digital.

El proceso para obtener el certificado de sello digital es muy similar al de firma electrónica avanzada, ya que, nuevamente, usted va a utilizar el programa Certifica.

En este sentido, destacamos que el programa Certifica se utiliza para generar:

Su llave privada (archivo electrónico con extensión KEY).

Su archivo de requerimiento (extensión REQ) que contiene su llave pública.

El programa Certifica requiere de los siguientes datos para la generación de su llave privada y archivo de requerimiento:

Una contraseña de revocación para cancelar su certificado digital a través de Internet.

Una contraseña de acceso que protege su llave privada.

Generación de la solicitud de Certificado de Sello Digital

Entre en la aplicación Certifica (antes Solcedi).

Generar con Certifica la solicitud de certificado de sello digital.

Requisitos: Contar con FIEL vigente.

Se obtendrán 2 archivos: el primero con extensión .sdg que se enviará como solicitud al SAT; el segundo es la clave Privada de su sello digital, con extensión .key

Envíe la solicitud de sellos digitales y recupere ahí mismo los certificados.

Requiere de su Contraseña (antes CIEC) o Fiel para realizar el envío.

Se obtendrá el archivo del Certificado de Sello Digital: Certificado Público con extensión .cer

La aplicación Certifica (antes SOLCEDI) se realizan los siguientes pasos:

Establecer tu “Contraseña de Clave Privada”

Obtener tu “Archivo de Clave Privada (.key)”

Obtener tu “Archivo de Requerimiento de FIEL (.req)”

Pasos requeridos:

Ejecutar la aplicación: es posible que se te presente una Advertencia de Seguridad al ejecutarlo; ignora la advertencia y confirma ejecutar la aplicación.

Llenar el Requerimiento para FIEL: en la opción “Requerimiento FIEL” llene los campos de RFC, CURP y Correo Electrónico.

Representantes Legales: Si la FIEL es para una persona moral o para una persona que no pudiera asistir a la cita con el SAT, debe señalarse el RFC y CURP del Representante Legal.

Establecer la “Contraseña de Revocación de FIEL”

Establece la “Contraseña de Clave Privada”

Guarda el “Archivo de Requerimiento de FIEL (.req)” y el “Archivo de Clave Privada (.key)”

Verifica los archivos: Al terminar se confirma la generación de tus archivos. Revisa la carpeta donde indicaste que se guardaran para verificar que efectivamente se hayan generado.

Cómo recuperar el Certificado de Sello Digital

Ingresar a la web del SAT

Ir a la pestaña de “Información y Servicios” y hacer clic en “Comprobantes Fiscales

Luego, se debe ingresar a “Factura Electrónica” para poder entrar a “Facturación Electrónica (CFD)”

A continuación cambiaremos de página y debemos ingresar a “Información para emisores y receptores de CFD”

En todas las opciones que se despliegan, damos clic en “Aplicaciones y descarga de Software”

Una vez dentro, encontramos el enlace a “Solicitud y recuperación de Certificados de Sello Digital”

Acto seguido, debemos utilizar el enlace a CertiSAT Web, donde podremos ingresar a “Seguimiento de Certificados”

Una vez allí, colocamos el número de operación que obtuvimos al enviar el archivo de referimiento.

Si nuestro certificado está generado, seleccionamos la pestaña debajo “Recuperación de Certificados”, en donde debemos colocar el RFC del contribuyente.

Al hacer clic en “buscar” aparecerán todos los Certificados de Sello Digital generados.

Durante este mes, tras la declaración anual, sigue el plazo para el pago y cobro de las utilidades. Este mes se enfoca más que nada en las personas físicas. Veremos las fechas clave para junio, relacionadas con temas fiscales, a continuación.

Calendario Impositivo Junio 2015

10 de junio 2015

Presentar información mensual al SAT de depósitos en efectivo.

Presentar información de las cuentas, los depósitos, servicios, fideicomisos, créditos o préstamos otorgados a personas físicas y morales, o cualquier tipo de operaciones, para efectos del cobro de créditos fiscales firmes o del procedimiento administrativo de ejecución.

17 de Junio 2015

Pago provisional del ISR, IVA, IEPS y entero de retenciones: presentación de pago provisional o mensual, correspondiente al mes de mayo 2015. Aplica para personas físicas y morales.

Enterar los pagos definitivos por dividendos o utilidades

Enterar los impuestos retenidos a terceros

Entero de la retención por ingresos devengados que obtengan las personas físicas propietarias de los certificados de fideicomisos accionarios.

Entero de la retención que se efectúen de pagos por intereses.

Entero de la retención por ingresos devengados que obtengan las personas físicas

Información de las contraprestaciones o donativos recibidos en el mes inmediato anterior, en efectivo en moneda nacional o extranjera, así como en piezas de oro o plata, cuyo monto sea superior a 100,000 pesos.

Precio de enajenación de cada producto (tabacos labrados), valor y volumen de los mismos, así como el peso total de tabacos labrados enajenados o, en su caso, total de cigarros enajenados.

Información relativa a operaciones realizadas con partes relacionadas o donantes en el mes inmediato anterior.

Lavado de Dinero

El 17 de junio de 2015 se presentará el aviso sobre las actividades vulnerables realizadas en mayo 2015.

29 de Junio 2015

Pago de PTU: Fecha de vencimiento para el pago de la participación en las utilidades de las personas físicas a los trabajadores que les corresponda.

El SAT ha publicado las versiones descargables de Certifica, el sistema que reemplaza a Solcedi para la generación de los certificados (tanto FIEL como CSD)

De esta manera, quienes ya hayan visitado la página de SOLCEDI, encontrarán que tienen dos enlaces para descarga, como los que vemos debajo, tanto para 32 así como para 64 bits.

El cambio se produce para un aumento de los estándares de seguridad.

Entre las modificaciones que se produjeron, su mayoría están relacionadas con el certificado digital de la FIEL y el CSD:

La longitud de las llaves para los certificados de la FIEL y del CSD que actualmente es de 1024 bits pasa a 2048 bits.

Para firmar el certificado se incorpora el algoritmo SHA – 256 que será utilizado para las llaves de 2048 bits.

Es importante saber que esto aplica a partir del 30 de mayo, y si tramitas ahora una nueva FIEL y/o un nuevo CSD, posiblemente no podrás timbrar tus CFDI.

Entre los consejos que se nos presentan para este caso, destacamos:

En caso de que no exista urgencia de tramitar nuevos archivos de FIEL y CSD, lo mejor será esperar a poder adaptar las plataformas de emisión de CFDI.

Intentar siempre continuar utilizando el FIEL y CSD vigentes hasta que finalice su vigencia.

Comente a su proveedor de CFDI sobre los cambios en el sistema.

Verifique la competencia, dado que algunos ya comenzaron a trabajar este cambio.

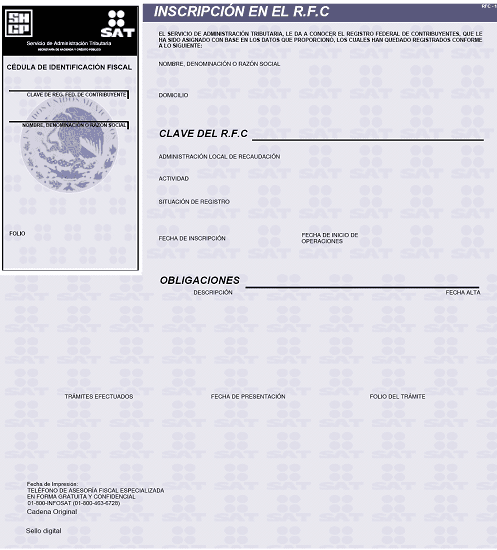

Tal y como hemos visto, la Cédula de Identificación Fiscal (CIF) es uno de los documentos más importantes para un contribuyente. Expedido por la Secretaría de Hacienda y Crédito Público es el que contiene el Registro Federal de Contribuyentes (RFC) y el nombre de las personas físicas o morales. A través de esta lectura, veremos cómo imprimir el RFC en la CIF.

Si somos contribuyentes estamos obligados a tener la cédula de identificación fiscal a mano para cualquier tipo de trámite así como para cualquier consulta que debamos hacer con el SAT.

Por otra parte, también necesitamos imprimir o reimprimir la cédula de identificación fiscal porque es la que acompaña las facturas o los recibos de honorarios para efectos de control fiscal. De esta manera, podremos también reimprimir el RFC.

Como siempre, al terminar el proceso y obtener el documento, se recomienda guardar el archivo, y ponerle la fecha en que lo ha guardado, dado que si llega a tener que hacer posteriores modificaciones en el RFC, tendrá que imprimir la CIF modificada.

¿Cómo imprimir el RFC con la cédula de Identificación Fiscal?

Si lo que desea es imprimir su cédula de identificación fiscal o CIF, podemos realizar el trámite por dos vías: en persona o por Internet.

Imprimir RFC – CIF vía Internet

Esto es un punto a favor, antes únicamente podíamos obtener esta impresión en las oficinas del SAT, así que veamos primero cómo imprimirla desde el Portal de internet del SAT:

Ingresa al sitio del SAT y dentro Trámites, podemos consultar con el número de RFC y su Contraseña (antes CIEC)

En el menú de la izquierda hacemos clic en Servicios

Servicios: Cédula de Identificación Fiscal.

Allí aparecerá la constancia de inscripción en la CIF, según corresponda al régimen fiscal en el que se encuentre inscrito; realice las impresiones que requiera o descargue la imagen.

Para iniciar la consulta de su constancia de CIF y también tener la constancia de RFC ingrese desde aquí y siga las instrucciones anteriores. Asimismo, lo invitamos a corroborar aquí su RFC con Homoclave.

También puedes solicitarla a través de INFOSAT: 01 800 46 36 728, opción 2.

Recuerde que también podrá reimprimir su constancia de RFC en la misma sección como vemos en la imagen siguiente:

Imprimir RFC – CIF personalmente

Si quiere tener la impresión de su RFC en la cédula de identificación fiscal en forma personal, deberá acudir a cualquiera de las oficinas del SAT con la documentación necesaria, donde le facilitarán una copia de su Cédula de Identificación Fiscal y/o su Guía de Obligaciones.

Documentos necesarios:

Original de identificación oficial del representante legal

En caso de representación legal, copia certificada del poder notarial

Clave de Registro Federal de Contribuyentes (RFC)

Recuerde que imprimir tu RFC es gratis, y no tiene costo alguno. Por lo cual, si alguien quiere cobrarte por ello, está incurriendo en un delito.

¿Qué información tiene la Cédula de Identificación Fiscal?

CURP

Nombre

Apellido paterno y materno

Fecha de nacimiento

Fecha de inicio de operaciones

Estado del contribuyente

Último cambio de situación

Entidad federativa, Municipio o delegación, Colonia

Tipo y nombre de la vialidad

Número exterior e interior

Código postal

Correo electrónico

Administración local

Régimen

Fecha de alta

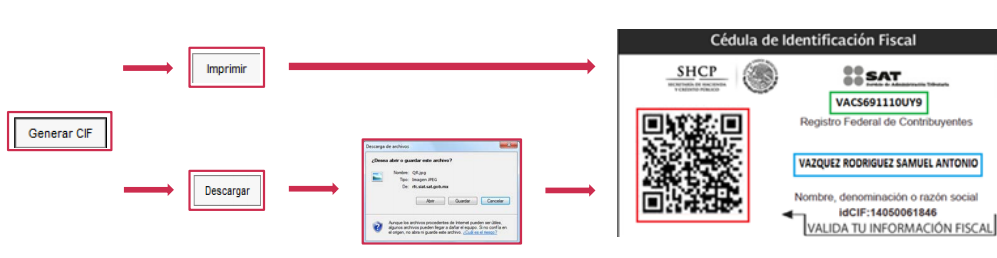

¿Cómo obtener la CIF con código QR?

Primera opción:

Ingresa al portal del SAT, y sigue el siguiente recorrido: Trámites/RFC/Servicios/Cédula de Identificación Fiscal.

Proporciona tu RFC y contraseña y da clic en el botón Enviar.

Elige opción Generar CIF, posteriormente Imprimir o Descargar.

Segunda opción:

Ingresa al portal del SAT, y sigue el siguiente recorrido: Trámites/RFC/Servicios/Acuses/Reimpresión de acuses RFC.

Proporciona tu RFC y contraseña y da clic en el botón Enviar.

Selecciona la opción Generar Constancia

¿Cómo validad la información del CBB de la CIF?

Para poder validar, debemos entrar a este enlace: https://siat.sat.gob.mx/app/qr/faces/pages/mobile/validadorqr.jsf?D1=10&D2=1&D3=idCIF_RFC

Allí debemos sustituir

idCIF: por el de la CIF impresa

RFC: por el RFC del contribuyente

Ejemplo:

idCIF=452345678901

RFC=ABCD140411ABC

Por lo que quedaría: https://siat.sat.gob.mx/app/qr/faces/pages/mobile/validadorqr.jsf?D1=10&D2=1&D3=452345678901_ABCD140411ABC

¿Cómo es la Cédula de Identificación Fiscal?

Hoy en día la impresión de RFC en la CIF se ha achicado del tamaño grande que tenía anteriormente y ahora sólo es un documento breve con lo que toda la información se reducido a un código QR que reemplaza el papel completo.

¿Para qué necesitamos Imprimir nuestro RFC?

La tarea de imprimir el RFC del SAT puede ser muy simple, pero mejor es preguntarse por qué es importante esto.

Como lo hemos mencionado en innumerables ocasiones, tener tu comprobante de RFC permite que podamos emitir y recibir CFDI, con datos precisos para más adelante realizar la declaración de impuestos conforme a la ley vigente así como obtener devolución de los saldos a favor.

Recuerda que nunca podrán cobrarte por imprimir tu RFC, porque el trámite es completamente gratuito.

Con los cambios recientes en las disposiciones del Código Fiscal de la Federación que han sido aprobadas por el congreso, y consecuentemente aplicadas y publicadas en el Diario Oficial de la Federación vemos que un artículo llama bastante la atención. Se trata del artículo 31-A, que prevé la obligación de informar cierto tipo de operaciones.

Así se expresa dicho artículo:

Artículo 31-A. Los contribuyentes deberán presentar la información de las operaciones que se señalen en la forma oficial que al efecto aprueben las autoridades fiscales, dentro de los treinta días siguientes a aquél en el que se celebraron.

Cuando los contribuyentes presenten la información de forma incompleta o con errores, tendrán un plazo de treinta días contado a partir de la notificación de la autoridad, para complementar o corregir la información presentada.

Se considerará incumplida la obligación fiscal señalada en el presente artículo, cuando los contribuyentes, una vez transcurrido el plazo señalado en el párrafo que antecede, no hayan presentado la información conducente o ésta se presente con errores.

Allí podemos ver que existe una obligación de informar en 30 días al SAT la celebración de las operaciones. Sin embargo, es importante saber que se ha dado prórroga hasta el 30 de abril de 2015 para la presentación de los trimestres de 2014.

Ahora sí tenemos la especificación al respecto. donde se indica que el SAT pedirá información de operaciones a que se refiere el artículo 31-A del CFF.

Los obligados a presentarlo serán las tanto personas físicas como morales, y la presentación se efectuará por medio de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud”.

Cuando se presente esta declaración se obtendrá un acuse de recibo electrónico con número de folio. La forma de presentación será mensual.

¿Cómo presentar la información de operaciones relevantes?

Para poder hacer presentación de la información de operaciones relevantes debemos enviar a través de la página de Internet del SAT, en la sección “Mi Portal” en el apartado denominado “Servicio o solicitud” el archivo en Excel que se encuentra allí que se corresponde con la forma oficial 76 “Información de operaciones relevantes (artículo 31-A del Código Fiscal de la Federación)”. Descarga el archivo desde aquí. También tendrá la opción de usar la aplicación web que se puede ver debajo.

Tras llenado el archivo lo deberemos renombrar con el Registro Federal de Contribuyentes que le corresponda a cada contribuyente. En el caso de que alguna operación se haya realizado dos o más veces, tendremos que enviar un archivo por cada una renombrándolo con el número consecutivo que le corresponda (Ej. EDG890312RH2_1, EDG890312RH2_2, etcétera).

Aplicación Forma 76

A partir del 1 de enero de 2015, los contribuyentes pueden presentar la forma oficial 76 de manera trimestral. Puede usar la aplicación entrando al siguiente enlace:

Están relevados de presentar Información de Operaciones Relevantes si en el mes en cuestión no se hayan realizado las operaciones que ameritan la presentación, o bien, si su monto acumulado es menor a 60 millones de pesos.

La excepción de ser menor a 60,000,000 de pesos no aplica para entidades financieras.

En ningún caso deberán considerarse impuestos para computar los montos antes mencionados.

Carga Masiva

Si necesita hacer una carga masiva de datos, lo invitamos a leer este documento.

Pasos para realizar el trámite

Internet:

Ingresa a la sección Trámites, captura tú RFC y contraseña en Mi Portal, seguido de Iniciar Sesión.

Selecciona consecutivamente las opciones Servicios por Internet: Servicio o Solicitud: Solicitud.

Llena los datos solicitados por el formulario electrónico e ingresa archivos con los documentos escaneados.

Envía tú trámite al SAT e imprime y conserva el acuse de recibo electrónico.

El SAT a su vez ya ha presentado la nueva aplicación para presentar esta información. Los pasos son:

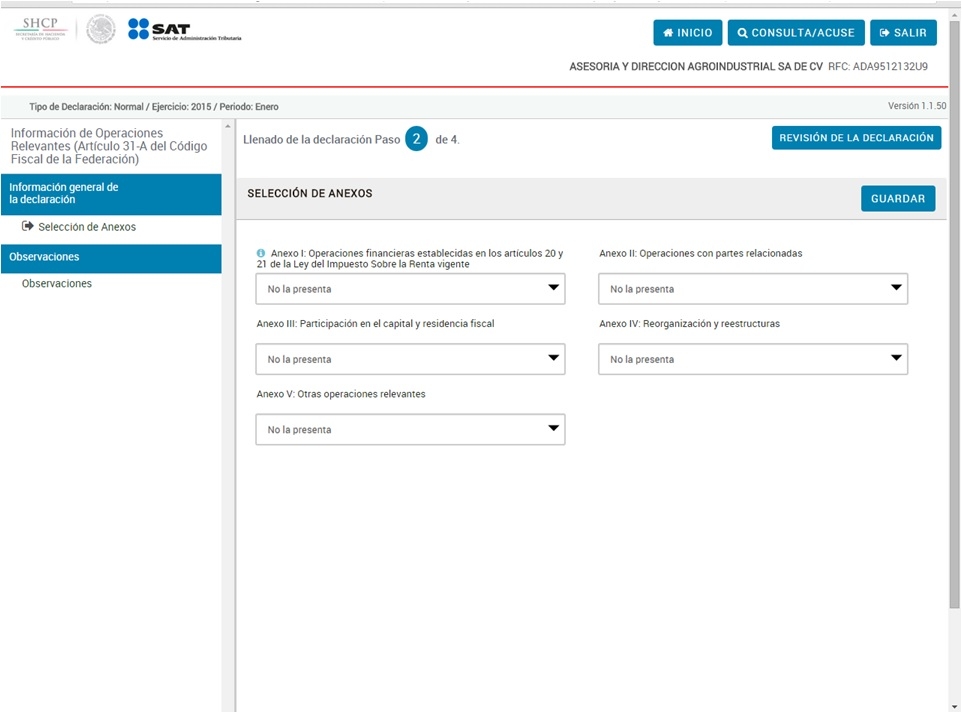

1.- Accede a: Trámites/Declaraciones/Informativas/Operaciones relevantes (76), ingresa con Fiel o Contraseña.

2.- Selecciona los datos de ejercicio, tipo de periodo, periodo y tipo de declaración.

3.- Captura toda la información requerida en la siguiente pantalla.

Concluida la captura puedes enviarla utilizando tu Fiel. Recibirás el acuse de recibo correspondiente.

Si no realicé operaciones relevantes ¿debo enviar la forma 76?

No, únicamente están obligados a enviarla aquellos contribuyentes con operaciones relevantes.

¿Qué operaciones relevantes deben presentarse?

En base a lo indicado en el CFF la información deberá presentarse tras 30 días de su celebración, pero si miramos la quinta resolución miscelánea, en la regla I.2.8.1.14 se señaló que debería presentarse en forma trimestral. Asimismo, se amplió el plazo otorgado para presentar la información de las operaciones del ejercicio fiscal de 2014, hasta el 31 de enero de 2015 y además se precisa, que a partir de esa fecha, se presentará en forma mensual.

Entre otros datos, debe incluirse el monto, la fecha y con quién se realizó, respecto del listado de 36 operaciones señaladas en el propio formato y que se agruparon en los siguientes rubros:

Operaciones financieras establecidas en los artículos 20 y 21 de la ley del impuesto sobre la renta vigente

Operaciones de precios de transferencia

Participación en el capital y residencia fiscal

Reorganización y reestructuras

Otras operaciones relevantes

El listado de operaciones sobre las cuáles hay que informar, puede ser modificada a la libre discrecionalidad de las autoridades fiscales, por lo cual se debe estar atento a cualquier modificación que se haga al mismo, para evitar incurrir en omisiones.

Operaciones financieras establecidas en los artículos 20 y 21 de laLISR 2014:

Pago de cantidades iniciales por operaciones financieras que hayan representado más del 20% del valor del subyacente.

Operaciones financieras compuestas y/o estructuradas, con fines de cobertura comercial, con fines de negociación, o bien donde el principal, los intereses y accesorios provienen de la segregación de un título de crédito o cualquier instrumento financiero.

Enajenación por separado del título valor principal relacionado con bonos o cualquier instrumento financiero.

Enajenación por separado de cupones de intereses relacionados con bonos o cualquier instrumento financiero

Terminación de manera anticipada de operaciones financieras

Operaciones financieras en las cuales no haya ejercido la opción establecida

Operaciones de precios de transferencia

Ajustes en el ejercicio actual que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas.

Realización de ajustes en el ejercicio actual que han modificado en más de $5,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas.

Reealización de ajustes que han modificado en más de un 20% el valor original de un tipo de transacción con partes relacionadas.

Realización de ajustes que han modificado en más de $5,000,000 de pesos el valor original de un tipo de transacción con partes relacionadas.

Determinación de gastos por regalías con base en valores residuales de utilidad y/o realización de pagos de dichos gastos.

Participación en el capital y residencia fiscal

Cambio de socios o accionistas de manera directa o indirecta

Enajenación de acciones

Realizó un cambio de residencia fiscal del extranjero a México

Obtención de residencia fiscal en México, además de mantenerla en otro país o bien, la obtención de residencia fiscal en otro país, manteniendo su residencia en México

Reorganización y reestructuras

Reestructura o reorganización por enajenación

Centralización o descentralización de alguna de las siguientes funciones por parte del grupo económico.

Cambio en su modelo de negocios.

Otras

Enajenación de bienes intangibles

Enajenación de un bien conservando algún tipo de derecho sobre dicho bien

Enajenación de activos financieros

Aportación de activos financieros a fideicomisos

Enajenación de bienes por fusión o escisión

Operaciones con países que tienen un sistema de tributación territorial en las cuales haya aplicado beneficios de tratados para evitar la doble imposición

Operaciones de financiamiento en las que se haya pactado que la exigibilidad de los intereses sea después de 1 año

Pago de intereses que provengan de operaciones de financiamiento, cuya exigibilidad fue pactada a más de 1 año

Registro de intereses devengados en la contabilidad, cuya exigibilidad de dichos intereses fue pactada a más de 1 año

Dividió pérdidas fiscales pendientes de disminuir de ejercicios anteriores con motivo de escisión

Le transmitieron pérdidas fiscales pendientes de disminuir de ejercicios anteriores divididas con motivo de escisión

Disminuyó pérdidas fiscales después de una fusión en términos del artículo 58 de la ley del impuesto sobre la renta vigente

Reembolsos de capital o pago de dividendos con recursos provenientes de préstamos recibidos

Calendario de presentación de la información de operaciones relevantes

Operaciones realizadas en:

Fecha límite en que deberá presentarse la forma:

Enero, Febrero y Marzo

31 de mayo de 2015

Abril, Mayo y Junio

31 de Agosto de 2015

Julio, Agosto y Septiembre

30 de Noviembre de 2015

Octubre, Noviembre y Diciembre

29 de Febrero de 2016

Recuerde que con la prórroga habrá tiempo hasta el 30 de abril de 2015. Asimismo, si el día no es hábil, el plazo se corre para el siguiente que sí lo sea.

Preguntas Frecuentes sobre Operaciones Relevantes

En caso de ajustes en operaciones con partes relacionadas, ¿sobre qué base deben determinarse los 60 millones de pesos?

Se tendrán que considerar el rubro de la operación de que se trate y cada transacción realizada.

Operaciones en moneda extranjera, ¿qué tipo de cambio aplica?

El tipo de cambio en términos del artículo 20 del Código Fiscal de la Federación.

Las operaciones financieras derivadas ¿deben reportarse?

Sólo cuando uno de los subyacentes tenga una variación mayor o igual a 20% respecto del valor de mercado de dicho subyacente, o subyacentes, al inicio de la operación.

¿Qué es o para qué sirve la Miscelánea Fiscal? La Miscelánea Fiscal es nada más ni nada menos que un conjunto de disposiciones de carácter tributario emitidas por la Secretaría de Hacienda y Crédito Público en forma y de vigencia anual. Se realiza con intención de reformar o modificar las leyes fiscales y otros ordenamientos federales que estén vinculados a la captación de recursos por parte del Gobierno Federal.

Además de la Resolución Miscelánea Fiscal existen otros ordenamientos de carácter similar como las Reglas de Carácter General en Materia de Comercio Exterior y la Resolución de Facilidades Administrativas emitida solo para ciertos sectores.

Resolución Miscelánea Fiscal 2015

Se libera una versión no oficial del anteproyecto de lo que sería la Resolución Miscelánea Fiscal 2015 o RMF 2015.

Primera Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2015 y sus Anexos Glosario de definiciones y acrónimos, 1, 4, 22 y 27.

Anexos Glosario de definiciones y acrónimos, 4, 7, 8, 9, 10, 11, 12, 15, 16, 17, 19, 21, 23, 24, 25, 26, 27, 28, 29, 30 y 31 de las Reglas Generales de Comercio Exterior para 2015, publicadas el 7 de abril de 2015.

Modificación a la fracción IV, del Artículo Transitorio Único emitido en la Sexta Resolución de Modificaciones de las Reglas de Carácter General en Materia de Comercio Exterior para 2014.

Anexos Glosario de definiciones y acrónimos, 4, 7, 8, 9, 11, 12, 13, 15, 16, 17, 19, 23, 24, 25, 26, 27, 28, 29 y 30 de las Reglas de Carácter General en Materia de Comercio Exterior para 2014

Descarga la Resolución Miscelánea Fiscal 2013 completa aquí.

Anteproyecto de la Resolución de Modificaciones de la Reglas de Carácter General en Materia de Comercio Exterior para 2012 y sus Anexo 4, 14, 22 y 25, además de los respectivos Anexos 4, 14 y 22

Modificación a la Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus Anexos Glosario de Definiciones y Acrónimos y 22.

Segunda Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 (Actualizado al 03 de diciembre de 2013.)

Disponible la Cuarta Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2012 y su anexo 22, publicada el 29 de agosto de 2012.

Anexo 1 de la Cuarta Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2012, publicada el 10 de abril de 2013

Quinta Resolución de Modificaciones a las Reglas de Carácter General en materia de Comercio Exterior para 2012 y sus anexos glosario de definiciones y acrónimos, 1, 4, 10, 13, 14, 21, 22, 25 y 29

Séptima Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2013 y sus Anexos Glosario de Definiciones y Acrónimos, 1, 4, 22, 24 y 29.

Sexta Resolución de Modificaciones a las Reglas de Carácter General en Materia de Comercio Exterior para 2014 y sus Anexos Glosario de Definiciones y Acrónimos, 2 y 22.

Veamos que en el SAT dio a conocer mayor precisión sobre la regla II.2.11.13 “Procedimiento para presentar la información del dictamen de estados financieros”. Allí podemos observar que dentro de la fracción II de la regla comentada, índice 16410001000000, se debe considerar el monto del impuesto correspondiente a los dividendos pagados entre las empresas del grupo, no provenientes de la cuenta de utilidad fiscal neta hasta el 31 de diciembre de 2012, por los que no se haya pagado el impuesto correspondiente, en la participación consolidable, al 31 de diciembre de 2012, indicándose que para determinar la cantidad que se deberá manifestar, dichos dividendos se actualizarán desde la fecha de su pago y hasta el 31 de diciembre de 2011.

En cuanto a ello, los dividendos se deberán actualizar desde la fecha de su pago y hasta el 31 de diciembre de 2012 y no al 31 de diciembre de 2011 como se señala en la fracción referida.

Los beneficios previstos en las reglas I.12.3.2. “Maquiladoras que destinan mercancías al régimen de recinto fiscalizado estratégico” y II.6.2.4. “Características de seguridad de los marbetes y precintos”, surtirán efectos a partir de los días 30 y 15 de noviembre de 2012, fechas en que se dieron a conocer respectivamente.

Se dan a saber los anexos 1, 1-A, 3, 4, 8, 11, 13, 15, 16, 16-A, 17, 18, 19, 21 y 21-A de la RM para 2013, los cuales aun no han sido publicados, salvo el 19 “Cantidades actualizadas establecidas en la Ley Federal de Derechos del año 2013”.

Prórroga de anexos 2, 5, 6, 9, 10, 12, y 20 con sus respectivas modificaciones de la RM vigente hasta antes de la entrada en vigor de esta nueva Resolución, hasta en tanto no sean publicados los correspondientes a la misma.

Modificación de los anexos 5, 7 y 14 de la Resolución para 2012.

Anexo 14 se dará a conocer posteriormente a que concluya el periodo de cumplimiento del aviso anual.

Para los efectos de los artículos 86, fracción VIII, 101, fracción V y 133, fracción VII de la Ley del Impuesto sobre la Renta (LISR) y 32-G del Código Fiscal de la Federación (CFF), durante el ejercicio fiscal 2013, se tendrá por cumplida la obligación de presentar la información de operaciones con clientes y proveedores cuando los contribuyentes presenten la información a que se refiere el artículo 32, fracciones V y VIII de la Ley del Impuesto al Valor Agregado (LIVA), respecto de todo el ejercicio fiscal 2013. Por tanto, se indica que las personas físicas y morales presentarán dicha información en los términos de la regla II.5.5.2. “Declaración informativa de operaciones con terceros a cargo de personas físicas y morales, formato y medio de presentación”.

A efectos del artículo 29-B, fracción III del CFF los documentos expedidos por las líneas aéreas en términos de la regla I.2.8.3.1.1. “Documentos que pueden utilizarse como comprobantes fiscales”, fracción IV, podrán considerarse como comprobantes fiscales, aun cuando éstas no hubieran presentado los reportes mensuales de información a que se refiere la regla II.2.1.12. “Información que deben presentar las líneas aéreas que emitan comprobantes aprobados por la Secretaría de Comunicaciones y Transportes o la IATA” de la RM para 2012. Para los efectos de la última regla citada, se considerará que las líneas aéreas no estuvieron obligadas a presentar los reportes mencionados.

Los contribuyentes que al 28 de diciembre de 2012 hubieran optado por la facilidad administrativa de cumplir con la obligación establecida en el artículo 20, fracción II de la Ley del Impuesto Especial sobre Producción y Servicios (LIESPYS) mediante un Proveedor de Servicio Autorizado, de conformidad con las reglas I.6.2.6. de la RM para 2010, I.6.2.7. de la RM para 2011, publicada en el DOF el 1 de julio del 2011, o bien con la regla I.6.2.7. de la RM para 2012, publicada en el DOF el 28 de diciembre del 2011 tienen su procedimiento estipulado.

Se indican los lineamientos que debe seguir los contribuyentes que hayan optado por el esquema que prevé la regla I.6.2.7. “Proveedor de Servicio Autorizado para proporcionar los servicios a que se refiere el artículo 20, fracción I de la Ley del IEPS” para contratar al Proveedor de Servicio Autorizado.

Se expresa la manera en la cual las personas morales y fideicomisos autorizados para recibir donativos deducibles del impuesto sobre la renta (ISR) deberán cumplir con la obligación de poner a disposición del público en general la información relativa a la transparencia, así como al uso y destino de los donativos recibidos correspondiente al ejercicio 2011. Para tales efectos, se prorroga el plazo para presentar esta información, hasta el 28 de febrero de 2013.

Para el “Procedimiento para expedir CFD”, II.2.6.2.3. “Información mensual de las personas que optaron por generar y expedir CFD’s” y II.2.6.2.5. “Requisitos adicionales y características del sistema electrónico de emisión de folios y generación de sellos digitales para CFD”, se indican los lineamientos que deben aplicar las instituciones de crédito, las casas de bolsa, las sociedades operadoras de sociedades de inversión, las distribuidoras de acciones de sociedades de inversión, las sociedades financieras de objeto múltiple reguladas, las administradoras de fondos para el retiro, las sociedades financieras populares autorizadas para operar como entidades de ahorro y crédito popular en los términos de la Ley de Ahorro y Crédito Popular y las empresas comerciales no bancarias emisoras de las tarjetas de servicios a que se refiere la regla I.2.8.2.1. “”, que expidan estados de cuenta que cumplan con los requisitos para ser considerados como comprobantes fiscales digitales (CFD’s).

La opción establecida en la regla I.3.3.1.9. “Documentación para amparar deducciones por la adquisición de vehículos usados”, podrá aplicarse a las operaciones referidas en dicha regla, celebradas desde el 1 de enero de 2013.

Lo dispuesto en la regla II.7.2. “Registro de depósitos en efectivo”, fracciones II, incisos h), i), j) y k); III, inciso b); VI, incisos a) y f) y VII, incisos f) y g), entrará en vigor a partir del 1 de junio de 2013.

Se aclara que la facilidad prevista en la regla I.2.7.1.13. “Opción para no expedir comprobantes fiscales por las parcialidades”, será aplicable a los comprobantes fiscales expedidos desde el 1 de enero de 2012.

¿Para qué existe la Miscelánea Fiscal?

En concreto, esta normativa busca subsanar posibles irregularidades contenidas en las leyes fiscales y únicamente serán obligatorias si acatan el principio de reserva de ley. En otras palabras, se aplica cuando su contenido no establezca cargas adicionales para los contribuyentes respecto de las que establecen las leyes fiscales que deben subordinarse a lo dispuesto por la Constitución con el fin de preservar las garantías de cada individuo.

Para este año 2013 veremos cuáles son las identificaciones oficiales y comprobantes de domicilio válidos así como poderes para efectos fiscales. Se menciona a la credencial para votar, el pasaporte vigente, cédula profesional, cartillas del servicio militar y certificado de matrícula consular. El estado de cuenta proporcionado por instituciones financieras será aceptado sólo con una antigüedad que no exceda de tres meses. El recibo de pago del impuesto Predial, el de la luz, teléfono y agua que no sea mayor a cuatro meses y no necesariamente debe estar pagado o a nombre del contribuyente.

Entre otras cosas se indica que los documento públicos emitidos en el extranjero y la constancia de residencia para efectos fiscales; los documentos necesarios para menores de edad y los que podrían ser requeridos para grandes contribuyentes para la solicitud de devoluciones de impuestos.

La Cuarta Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2012 aparece con cambios a 54 reglas, entre las que se destacan los siguientes temas:

Días inhábiles (Se establece el periodo oficial de vacaciones generales)

Pensiones y haberes de retiro, obligaciones en materia ISR

Procedimiento para determinar los años de cotización de los trabajadores afiliados al IMSS en el retiro de los recursos de la Cuenta Individual

Procedimiento para determinar los años de cotización de los trabajadores afiliados al ISSSTE en el retiro de los recursos de la cuenta individual

Formas de acreditar la residencia fiscal

Autorización a las organizaciones civiles y fideicomisos de recibir donativos deducibles

Fusiones y escisiones (reestructuración)

Aplicación de tratados tributarios

Las modificaciones mencionadas a continuación se enlistan por regla:

En cuanto al Libro Primero.

Se reforman las siguientes reglas:

I.2.1.1., primer párrafo y fracciones I, inciso i), II, inciso v) y III;

I.2.1.4.;

I.2.1.11., segundo párrafo;

I.2.7.1.7., primer párrafo;

I.2.7.1.15.;

La Sección I.2.7.2., denominada De los Proveedores de Servicios de Certificación de CFDI, para denominarse Sección I.2.7.2. De los Proveedores de Certificación de CFDI;

I.2.7.2.2.;

I.2.8.3.1.9., primer y tercer párrafos;

I.2.10.3., segundo párrafo;

I.2.13.1., segundo párrafo;

I.2.13.2.;

I.3.1.11., primer párrafo;

I.3.2.15., fracciones II, primer párrafo, VII y último párrafo;

I.3.2.17., tercer y quinto párrafos;

I.3.8.2., primer párrafo;

I.3.9.2., primer párrafo;

I.3.9.13., segundo y tercer párrafos;

I.3.10.5., primero, segundo, tercero, cuarto, quinto, sexto y último párrafos;

I.3.10.10., primero, tercero, cuarto y quinto párrafos;

I.3.20.2.2., último párrafo;

I.4.4.1., primer párrafo;

I.4.4.3., primer párrafo;

I.9.11.;

I.9.19.;

I.9.21.;

I.9.25. y

I.9.29.;

Se adicionan las reglas que se indican:

I.2.1.1., fracciones I, con los incisos j), k) y l) y II con un inciso w) y un segundo párrafo;

I.2.9.4.; I.3.1.11., con un último párrafo;

I.3.1.12.;

I.3.2.15., fracción III, con un tercer párrafo;

I.3.3.1.20.;

I.3.8.3.;

I.3.10.5., con un segundo párrafo, pasando los actuales segundo, tercero, cuarto, quinto, sexto, séptimo y octavo párrafos, a ser tercero, cuarto, quinto, sexto, séptimo, octavo y noveno párrafos;

I.3.10.10., con un segundo y octavo párrafos, pasando los actuales segundo, tercero, cuarto, quinto y sexto párrafos, a ser tercero, cuarto, quinto, sexto y séptimo párrafos y el séptimo párrafo pasa a ser noveno párrafo;

I.3.10.12.;

I.3.17.19.; el Capítulo I.3.21., denominado “De los demás ingresos que obtengan las personas físicas” que comprende las reglas I.3.21.1. a la I.3.21.3.

Se Derogan las reglas que se enlistan:

I.2.7.1.14.;

I.2.8.3.1.5., fracción VII;

I.2.10.3., tercer párrafo;

I.2.13.1., tercer párrafo, pasando el actual cuarto párrafo a ser tercer párrafo;

I.3.16.3.;

I.3.17.4.;

I.12.1.3.

En relación con el Libro Segundo.

Se reforman las reglas que se indican:

II.2.1.5., primero y segundo párrafos;

II.2.5.2.1., segundo y tercer párrafos;

II.2.5.2.3., primer párrafo, y fracciones IV y VIII;

II.2.8.1.1., fracciones I y II y cuarto párrafo;

II.2.8.1.3.;

II.2.8.7.3.;

II.2.8.7.4.;

II.3.10.6., segundo párrafo;

II.6.2.10., fracción II, inciso b);

II.9.4.;

II.12.2.3., primer párrafo, fracción III y quinto párrafo;

Se adicionan las reglas:

II.2.1.5., primero y segundo párrafos, pasando los actuales primero y segundo párrafos, a ser tercer y cuarto párrafos;

II.2.1.13.;

II.2.5.2.3., fracción IX;

II.2.8.6.6.;

II.12.2.3., fracción I, con un inciso e) y un tercer párrafo;

II.12.2.11.

Se derogan las reglas:

II.2.8.1.1., sexto y séptimo párrafos;

II.12.2.3., fracciones IV y V y segundo, tercero, cuarto, sexto y séptimo párrafos, pasando el actual quinto párrafo a ser segundo párrafo.

Acorde con las actividades que realizan las entidades federativas en materia de impuestos internos, consideramos útil difundir dichas modificaciones para el correcto ejercicio de sus facultades en materia fiscalización.

Para tal efecto, anexamos al presente dichas modificaciones.

Un tema bastante buscado en temas fiscales es el relativo a los pagos provisionales y claro está, al coeficiente de utilidad que se debe aplicar para poder calcular dichos pagos.

Para determinar este coeficiente de utilidad, debemos leer el artículo 14 fracción I de la Ley del Impuesto sobre la Renta (ISR) donde se establecen los pasos y procedimiento para calcular el coeficiente de utilidad.

En concreto, allí encontraremos que se calculará el coeficiente de utilidad correspondiente al último ejercicio de 12 meses por el que se hubiera o debió haberse presentado declaración.

Al resultado obtenido se lo dividirá por los ingresos nominales del mismo ejercicio.

Calculadora del Coeficiente de Utilidad

Fórmula del Coeficiente de Utilidad

Caso de utilidad fiscal en el ejercicio 2014 para el Coeficiente de Utilidad de 2015

CU = Utilidad fiscal del ejercicio 2014 + deducción inmediata + anticipos y rendimientos / Ingresos Nominales

Caso de pérdida fiscal en el ejercicio 2014 para el Coeficiente de Utilidad de 2015

CU = Pérdida fiscal del ejercicio 2014 – deducción inmediata – anticipos y rendimientos / Ingresos Nominales

A tener en cuenta que si el contribuyente tuvo pérdida fiscal, pero aplicó deducción inmediata o bien entregó anticipos a sus socios podría resultar un coeficiente de utilidad en el caso de que la deducción inmediata, anticipos y rendimientos fueran mayores que la pérdida fiscal. Aquí está el punto del que muchos se quejan a veces, dado que no comprenden que es una cuenta y no depende únicamente si tuvimos utilidad o pérdida fiscal.

Para entender mejor, supongamos que la pérdida fiscal fuera mayor que la deducción inmediata y los anticipos, entonces no resultará coeficiente de utilidad y se deberá de aplicar el coeficiente correspondiente al último ejercicio de doce meses por el que se tenga dicho coeficiente, pero sin ir más allá de cinco años para atrás.

¿Qué sucede si nuestro ingreso nominal es cero?

Como sabemos, el ingreso nominal se compone del ingreso acumulado menos el ajuste anual por inflación acumulable. Este resultado puede ser tanto positivo, como negativo, pero también puede ser nulo o cero. En este caso, nos quedaría una operación irresoluta.

Es decir, haremos una operación con un denominador en cero, lo que es igual a infinito. En este caso, el coeficiente de utilidad fiscal será igual a “1.000” (uno).

¿Y si tuvimos pérdida fiscal?

En el caso de no poder calcular un coeficiente de utilidad por haber tenido pérdidas fiscales, lo que tendremos que hacer es tomar el último coeficiente de utilidad calculado en hasta 5 años anteriores.

Es importante destacar que, si es el primer año de actividad, al tener pérdida fiscal no se podrá calcular coeficiente alguno.

¿Qué sucede con la deducción inmediata de 2014?

En estos días apareció la dicotomía sobre el efecto que tendría en el cálculo del coeficiente de utilidad de 2015 si se ha aplicado la deducción inmediata en 2014.

Hay que tener presente que en la ley para el 2054 no se contempla el efecto de eliminar del cálculo del Coeficiente de Utilidad la deducción inmediata, al eliminarla de la ley en lo general y al no existir en transitorios algo que considere que en 2014 u años anteriores donde pudo haber Coeficiente de Utilidad se genera un efecto que en LISR 2013 si se elimina. Pero claro, todo esto aún no está publicado oficialmente.

Veamos:

Art. 14 LISR 2013:

Se calculará el coeficiente de utilidad correspondiente al último ejercicio de doce meses por el que se hubiera o debió haberse presentado declaración. Para este efecto, se adicionará la utilidad fiscal o reducirá la pérdida fiscal del ejercicio por el que se calcule el coeficiente, según sea el caso con el importe de la deducción a que se refiere el artículo 220 de esta Ley. El resultado se dividirá entre los ingresos nominales del mismo ejercicio.

En 2013, se aplica deducción inmediata, y en ese mismo ejercicio (o en anteriores, de haberla aplicado y siendo el Coeficiente de Utilidad proveniente de un ejercicio donde se haya aplicado deducción inmediata) de la utilidad o pérdida fiscal le debemos quitar el efecto de la deducción inmediata, por lo tanto el Coeficiente de utilidad es el mismo como si no hubiera aplicado esta operación benefactora.

Esperamos entonces la norma que regle esta cuestión dado que generará confusión en muchos.

Opción para calcular el coeficiente de utilidad para quienes hubieren aplicado deducción inmediata

I.3.3.2.6. Para los efectos del artículo 14, fracción I de la Ley del ISR, los contribuyentes que en el ejercicio inmediato anterior hubieran aplicado la deducción inmediata de la inversión de bienes nuevos de activo fijo, deberán calcular el coeficiente de utilidad, adicionando la utilidad fiscal o reduciendo la pérdida fiscal del ejercicio por el que se calcule el coeficiente, según sea el caso con el importe de la deducción a que se refiere el artículo 220 de la Ley del ISR, vigente hasta el 31 de diciembre de 2013. El resultado se dividirá entre los ingresos nominales del ejercicio.

En la LISR 2014, se elimina la referencia a la deducción inmediata y su efecto en el coeficiente de utilidad para pagos provisionales, acorde a que este estimulo ya no aparece en la LISR; por ello la confusión.

¿Cómo obtenemos la utilidad fiscal?

Este punto es interesante dado que también muchos confunden cuando se habla de utilidad fiscal del ejercicio y para obtenerla debemos seguir la siguiente metodología:

Ingresos acumulables del ejercicio

(-) Deducciones autorizadas del ejercicio

(=) Utilidad fiscal

(-) PTU pagada en el ejercicio

(=) Utilidad fiscal del ejercicio

Es importante comentar que la PTU que se disminuye en la utilidad fiscal es la PTU que sea pasivo en el ejercicio fiscal anterior y que se abona al año siguiente, mientras que ha sido considerada antes como una “deducción fiscal no contable” ya que la PTU que se provisiona en 2014 se pagará hasta el 2015 y se deberá de considerar como una “deducción contable no fiscal”.

Según los reclamos desde el Banco Mundial y algunos fiscalistas locales, los partidos políticos y también los sindicatos deberían estar pagando impuestos en México.

Desde el Instituto Mexicano de Contadores Públicos (IMCP) se entiende que a todo el padrón de contribuyentes deberían estar incorporándose a los sindicatos y los partidos políticos. Dado que son entes generadores de operaciones económicas, tanto los sindicatos como los partidos políticos tienen que contribuir en el nivel que les corresponda con sus obligaciones.

Asimismo, sabemos que, en cuanto a materia de fiscalización y regulación de entidades gubernamentales todas ellas deben recibir en forma homogénea los gravámenes sin importar tamaño y actividad.

Por otra parte, Joost Draaisma, economista en jefe para México del organismo multilateral, dijo que no estamos hablando de únicamente los grupos de privilegio y sindicatos, sino que se debe ampliar más allá para poder cerrar hoyos y exenciones; sin contar los tratos especiales y tasas de privilegio inaceptables.

Si se mantiene este esquema, la parte administrativa se vuelve imposible, haciendo lugar a las posibilidades de evasión tributaria muy grandes. En este sentido, el PRI inició el debate para una nueva reforma fiscal para México, donde incluirá la idea de gravar a partidos políticos y sindicatos.

Si bien los sindicatos realizan actividades empresariales, y por ello no hay motivo para no gravarlos, en el caso de los partidos políticos la idea va en parte a reducirles las prerrogativas que les otorga la federación, lo cual sería equivalente a tasarlos.

Para lograr esto, los partidos y los sindicatos deben generar documentos que soporten tanto sus ingresos como sus gastos, por lo cual deberán reclamar cualquier documento para validar los servicios que reciban.

La idea es que todos contribuyan, que todos paguen impuestos, pero nosotros nos preguntamos… ¿volverá ese dinero al pueblo?

¿Los partidos políticos retienen impuestos?

Dentro de la Ley General de Partidos Políticos se indica que los entes legislados tienen diferentes formas de obtener dinero que les permitirán afrontar sus gastos ordinarios y electorales. Una de ellas es la que los exime de ser sujetos de los siguientes impuestos y derechos:

Rifas y sorteos que celebren

ISR de utilidades gravables provenientes de la enajenación de inmuebles o derivado de donaciones

Venta de impresos para su difusión

Pese a no ser sujetos obligados al pago del ISR, nada los exime de estar obligados a retener y enterar el impuesto y exigir los CFDI cuando hagan pagos a terceros.

Asimismo, en el caso de que una persona física preste un servicio profesional a un partido político, deberá retener y enterar el impuesto.

¿Son fiscalizables los partidos políticos?

Así como son agentes de retención de impuestos cuando la ley lo indique, también pueden ser sujetos los partidos políticos a fiscalización por parte del SAT.

De esta manera, los partidos políticos se encuentran obligados a permitir la práctica de auditorías y verificaciones por los órganos facultados para ello.

El encargado de la fiscalización siempre será el INE, pero en los últimos tiempos ha firmado un acuerdo con el SAT para la colaboración e intercambio de información y documentación entre ambas instituciones para el cumplimiento de sus respectivas atribuciones.

En días pasados vimos las maneras de recuperar un folio o CFDI que se nos haya perdido o extraviado por diversas situaciones.

Ahora bien, hay que tener presente que, en el sistema que vamos a presentar pueden hacerse más cosas que consultar un CFDI, así como realizar cancelaciones o consultas a los CFDI que existen en circulación.

A tener en cuenta que, el punto de las cancelaciones de CFDI sólo pueden ser realizadas por el contribuyente emisor a través del servicio que nos provee el SAT en su página de Internet. Para ello requiere usar su certificado de sello digital vigente.

¿Cómo consultar un CFDI?

Para poder realizar una consulta de CFDI, la tarea más simple, debemos elegir entre dos opciones o caminos:

A través del Folio Fiscal: ingresando su número

Por medio de un rango de fechas: aquí se colocará el rango de fechas de emisión y opcionalmente el RFC del receptor

¿Qué opciones tenemos después?

Al capturar estos datos, podemos hacer clic en “Buscar CFDI”. Con ello nos aparecerán solo los comprobantes emitidos y que concuerden con los parámetros ingresados.

Si el CFDI fue encontrado se muestran los siguientes resultados:

Botones de acción

RFC del Emisor

Nombre o Razón Social del Emisor

RFC del Receptor

Nombre o Razón Social del Receptor